想投资5至10万块钱,不怕辛苦的话,做什么每天净利润500至1000

1、洗车行

项目特点:低投资、低风险、劳动力成本高

洗车业是一个投资少、见效快的项目,洗车的技术要求低、设备简单,只要吃苦耐劳,不怕辛苦时间坚持下来能赚不少钱。所选的营业地点不要有同行业的经营,周边交通一定要便利,四通八达车辆密集的地区,比如:加油站、停车场等地。从洗车行情来看,从摩托车到大货车洗车价格从5到30元不等。2-3个人配上2把喷枪一天下来能洗20多辆车,除去房租等这些成本费用,收益还是很可观的。

2、冒菜

项目特点:成本低、利润高、较辛苦

人们对吃有着狂热追求,中国最不缺少美食。冒菜是成都的特色小吃,用各种药材煮成的一种菜品,有火锅、白水、卤水这3种口味能满足不同口味人群的需求。随着南来北往的人越来越多,冒菜已经火爆全国各个城市。开一家冒菜店只需要及时平米的店面,投资不到5万元,几个月就可以轻松回本,如果做的好的话每月营业额可高达数万元。

3、电动车充电桩

特点:平均3-6个月即可回收成本、持续收益5年

现在电动自行车充电的安全问题引起了国家和社会的高度关注。近年来,公安部门亦先后多次下发关于电动自行车火灾防范的通知,各地也逐步将电动车火灾纳入消防条例,小区开始规范安全充电问题,这为建设电动车充电桩提供了非常不错的政策优势。

所有设备终端均与互联网连接,仅需一部手机即可查看收益细节、充车数量、设置设备参数等,最适合规模化运营。

一天收益一千,一个月收益过三万了,三个月回本,比开银行都好,所以十万块有这么好的项目你你的通知我,即使有如此高的回报项目,我也不建议你投资,投资是一个漫长而枯燥的过程,每年你能保持十个点左右的回报能坚持五年十年,再看看你最终能获得什么,所以,我建议给自己买多点人寿保险吧,剩下钱存银行,或者买点国债之类的!莫贪心!

如果能吃苦,就做早餐吧。其实早餐点设在菜市场门口,或学校旁边,上班人流量大的地方,都是不错的地方,生意应该是可以的,做点特色的早餐就更好啦,比如早餐,烙饼,杂粮粥,油条,包子,豆腐脑等,要做的干净卫生有营养,让人一看就喜欢吃。要是有地方特色的小吃,优势就更大了。一天赚五六百都是正常收入。

定投每天400元,连投10年,等到第15年能收获500万吗

投资不是数学公式。有人算过复利,假如投入10000块,一天不用涨停板,就算涨1%,按一年365天,54周,去掉108个双休日,以250天计算,得出来的数大概是11万。也就是说一年翻10倍。这是理论数据,几乎没有人可以达到。按楼主的意思,一天投400元,一个月30天,一年12个月,一年投入本金达14.4万,10年144万,按收益率10%计算,10年翻倍288万,赶上牛市15年收获500万也很轻松。但问题是本金不是一般人可以出的起,二是有没人能有这样的耐心,三是只要是投资,就会有风险。但我们还是希望社会是向前发展的,投资越早越好,希望还是有的,需要我们有正确的投资态度和平常心态,而不是只关注于数字的涨跌,正所谓有心栽花花不开,无心插柳柳成荫。

每天400,按一个月30天算就是一个月12000文,一年就是144000文,十年就是144万,按每年10%的收益计算,10年大概能到250万,再等5年,500万是完全有可能的,加油啦,骚年,先弄到每天400文,[呲牙]

朋友们好,非常明确的回复:不一定,多种可能性,可达5种之多。

但有一点非常明确:有必要深刻认识基金的年化收益率,定投。

首先,基金理财,属于非保本浮动收益,没有人能真正的预测未来。

1,基金种类繁多但是基本上都是非保本浮动收益。

2,也可能出现重大损失或者清算,下折等。

3,不仅面临市场风险,还面临其他诸多风险,比如:政策性风险交易规则风险。

4,基金定投有利于摊平成本,分散风险。并不能和盈利划等号。

小结:很显然没有人能确定,一天定投400,连投10年,15年后就能够收获500万元。

其次,固定收益保本,与非保本浮动收益有本质区别:

固定收益保本产品,如存款等,更容易预期未来的固定收益,而且准确性高,受市场和外界因素影响较小。

小结:长期定投基金,对未来的收益,属于预期性的,时间越长,准确性越低,意义越小。基本上很难预测十几年以后的基金收益。因此基金预期年化收益率只能参考。

每天定投400元,连续投资10年,第15年能收获投资收益1512000元。

近20年来,我国公募基金年化收益率约16.1%,下面我就按照年化收益率15%来计算。每周交易5天,一年按240天(5*4*12)计算,年定投96000元,连续投资10年,总计投资960000元。因计算太复杂,不考虑复利计算方法,只测算年收益15%的单利计算方法。

1、第1年投资96000元,当年投资收益14400元。

2、第2年投资96000元,累计投资192000元,当年投资收益28800元。

3、第3年投资96000元,累计投资288000元,当年投资收益43200元。

4、第4年投资96000元,累计投资384000元,当年投资收益57600元。

5、第5年投资96000元,累计投资480000元,当年投资收益72000元。

6、第6年投资96000元,累计投资576000元,当年投资收益86400元。

7、第7年投资96000元,累计投资672000元,当年投资收益100800元。

8、第8年投资96000元,累计投资768000元,当年投资收益115200元。

9、第9年投资96000元,累计投资864000元,当年投资收益129600元。

有可能15年后500万,也有可能15年后50万,坐过山车,基金亏钱很正常,赚钱也一样,至于亏赚又放15年,谁也说不清楚,有可能前十年赚了,后几年亏出去了。没哪家基金保证每年百分之多少的收益,没有他补上,都喊你看清楚投资需谨慎。风险自己承担。

打工10年手头有1万多元,什么投资可以日赚500元,且没风险

做小吃,摆摊,在人流量比较大的地方,你的手艺必须要好,做起来的东西一定要能抓住人们的胃,要是形式能够新颖就更好了,这样才有可能保证客流量,一天销售额有1000元就能赚500,如果人均消费5元,只需要200人找你消费就行了,当然说的比较容易,真正做好是要靠积累经验的,和不断摸索的,不要想着一蹴而就,现在也没有一夜暴富的可能,脚踏实地比较重要!

首先你得里里外外洗干净,躺在床上,想像此时此刻你正在马尔代夫度假,有细软细软的沙滩,阳光,美女。然后安然入睡,梦中的你别说日赚500元,你想要多少都行,重点是没风险。

首先你的价值观就不正确,如果1万元每天有500元的收入,那么这个社会上有多少人不愿意工作了,这个社会还怎么正常的运行。

财富是通过自己努力争取的,而不是自己想着快速途径过得的。

只有自己脚踏实地的努力,才能收货更多的财富。

我投50万开个饭店都赚不了500一天!这两个多月更惨!铺租8000!工人工资20000左右!营业额3月只有30000多点!掐指一算!亏了15000!这是非常时期!亏也正常!话说回来!10000元当本钱真的不能做什么!开个店连铺租押金都不够!别想这个了!赌嘛!十赌九输!算了吧!好了!去市场卖青菜吧!本钱刚好!也许运气好能捡个2一3百一天!一定要早起晚归啊!望采纳…

每月定投500元连续投10年复利是多少

是投资就会有风险。定投基金也是投资的一种方式,相对一次性投资是可以有效摊低投资成本,平摊收益,以此达到化解投资风险的作用。但投资也是可能会有亏损或者有收益的时候的。定投10年收益多少,是要根据行情和基金运作的能力来决定的。正常情况下,年收益率在10%左右。假如按照年收益率10%,每月定投500元,10年后投资总额为6万元。资金总额就是105187元。可以获取收益为4万5千多。

月利率=年利率/12按月复利,10年复利共120次,20年共240次,再套用年金终值公式,计算如下,第120个月(10年)本利和=500*((1+4%/12)^120-1)/(4%/12)=73624.90元第240个月(20年)本利和=500*((1+4%/12)^240-1)/(4%/12)=183387.31元注:^n为n次方。

500万怎么投资可以打到百分之十的回报率

如何获得10%的回报率和你是否拥有5百万没有必然联系,相信在民富的南方这不算什么,也不用显摆。

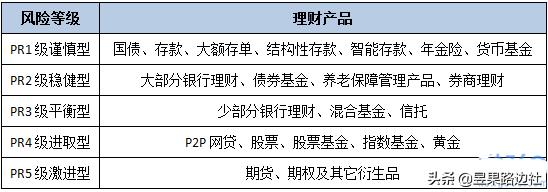

理财规划原则

理财是个经验活,并不是人家告诉你就会做到,和你个人资源和财运有关。人家也只能告诉你哪些可以投。银保监主席都说超过百分之六的收益的理财产品,你就要小心本金被蚀。遵循一定原则,保本优先的情况下,可以用4321的理财法则。

4321理财法则,即资产配置方面采40%投资、30%生活开销、20%储蓄备用、10%保险,并且采取恒定混合型策略,即某种资产价格上涨后,减少这类资产总额,将其平均分配在余下的资产中,使之恒定保持一个4321的比例。

风险排序

上图为理财风险等级,看你自己愿承受多少风险,风险和收益一定程度上是成正比的,但不是你愿意承担风险就一定会有收益。这一点在股票市场最为正常,一个涨停就会达到你的目的,但也有例外让你血本无归,因理财需要时间和知识的积累。

怎么办

去找个专业理财师做一下风险测试再来决定你适用什么理财方式。

现在极低风险的大额存单也只有4%不到的收益,其他低风险理财产品也在5%以内。如果你不愿意承受风险又想高收益,巴菲特也不一定做到。

500万怎么投资可以达到10%的回报率?

首先保本型的投资是达不到的,像存款类的,利息最高的是中小银行的五年定期存款大额存单,现在最高也就在4.8%左右,而理财产品里面利息最高的是券商的收益凭证,收益凭证是目前唯一承诺保本保息的理财产品,投资者可以和券商协商资金使用的期限和利息,一般可以谈到5%以上的利息。

不保本的相对比较稳健的有信托产品,一般是100万起投,年化收益率在8%到12%,不过信托产品也不保本,如果把所有的资金都投入到信托产品里面,如果遇见违约也有可能会造成亏损。

风险相对较高,收益也可能很高的是股票和基金。

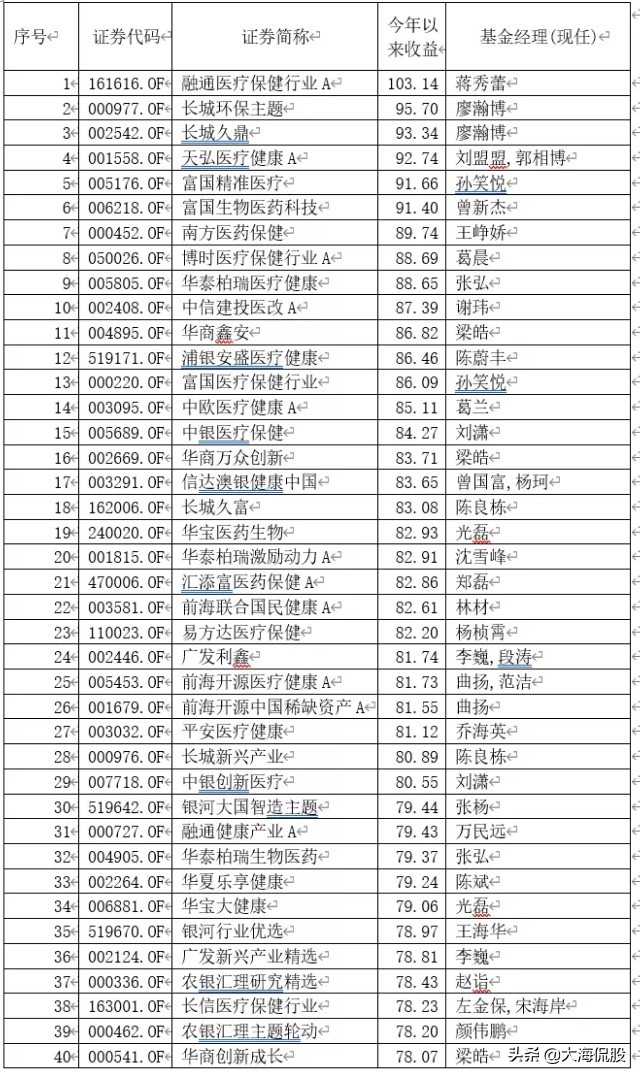

我们可以把500万做一个资金配置,例如可以把400万做一个年化5%的低风险理财产品,这样一年连本带息是420万,另外100万,有两个选择,第一种是选择股票型基金或混合基金,可以选择以往投资成绩比较好的基金经理,管理的基金,采取定投的办法,能有效地降低风险,提高获利的可能性,从2019年基金业绩排名前50位的,收益率都达到了70%以上,2020年上半年也有五只以上的基金达到了收益翻倍,所以基金如果投对了,有可能获得年化30%以上的收益率,如果按30%算,那么一年连本带息是130万,加上理财的420万,总共是550万,收益率达到了10%。

另外一种就是100万做股票,在深圳和上海各选择一两只低市赢率高成长的股票,做长期持股,期间可以利用市值申购新股,如果中了,一般都会获利,持有的股票不大幅上涨不卖,这种操作方法最有可能的结果是,股票有可能长时间不涨,但是一旦行情来临,有可能一年涨一倍甚至几倍,这样向前平摊年化收益率能达到几十个点。如果按30%来算,加上理财的收益,总体收益率也能达到10%。

那么购买基金或股票,如果出现亏损怎么办?有两种办法,一种是跌20%,及时止损,那么剩80万,加上理财的收益总共是500万,保住了本金。另外一种就是用理财的收益部分,继续进行定投,直到获利为止。

以上建议仅供参考,觉得好的话,点个赞吧,欢迎大家关注我的头条号。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号